Nossa equipe de especialistas está conectada à melhor solução, custo e tempo para sua carga.

A semana consolidou um cenário de pressão sistêmica na logística, onde o volume vertiginoso das exportações chinesas colide com a fragilidade das estruturas de escoamento. Enquanto a rota Ásia-Brasil sofre com a compressão crítica de espaço, impulsionada por um fluxo recorde de veículos elétricos, o setor aéreo busca equilíbrio em um novo e elevado patamar de custos. No plano interno, a engrenagem de suprimentos enfrenta um desafio transversal: o descontentamento laboral e a instabilidade regulatória em múltiplos modais, do asfalto aos portos, desenham um ambiente de incerteza que exige atenção redobrada. Nesta edição da Quantum Insights, analisamos como a corrida contra o relógio fiscal na importação automotiva e as mobilizações sindicais no Brasil impõem uma gestão de risco indispensável para blindar sua cadeia de suprimentos.

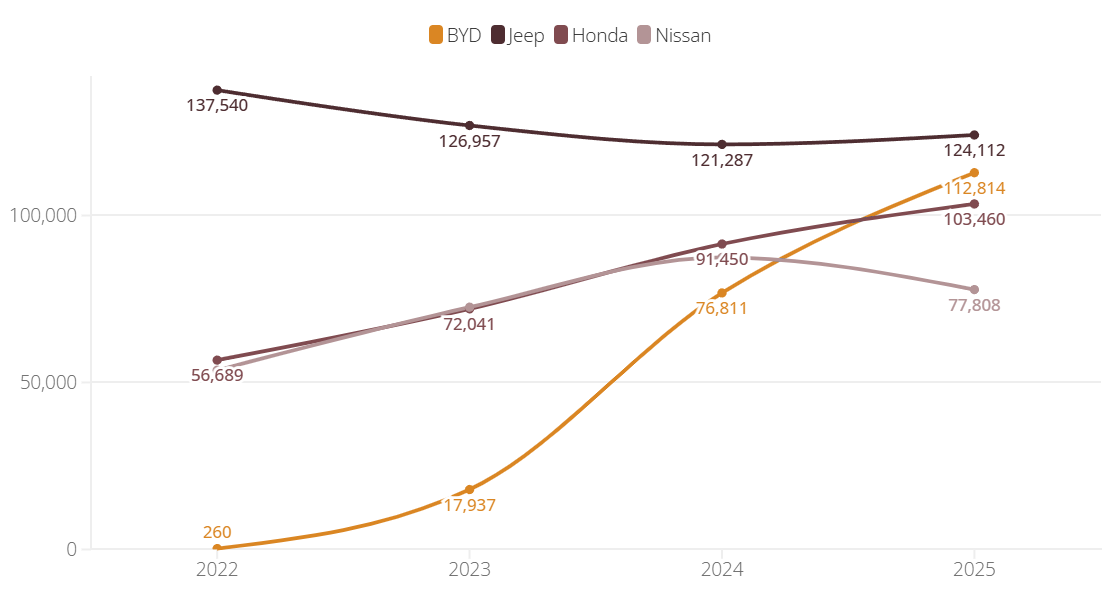

O ritmo das exportações automotivas chinesas está redesenhando a dinâmica do transporte marítimo global, transformando o trade entre a Ásia e a costa leste da América do Sul (ECSA) no epicentro de uma forte pressão logística. Impulsionada por um crescimento estrutural acelerado, a montadora BYD atingiu o recorde histórico de aproximadamente 134 mil veículos exportados apenas em abril de 2026. No primeiro trimestre do ano, o volume internacional da fabricante superou 320 mil unidades, sustentando uma meta anual ousada de alcançar até 1,5 milhão de veículos enviados ao exterior ao longo de 2026.

Essa expansão direciona fluxos massivos para o mercado sul-americano, tendo o Brasil como o principal destino global da marca em 2026. O mercado brasileiro absorveu 52.485 veículos entre janeiro e fevereiro, saltando para 89.637 unidades no acumulado até março. Somente no primeiro trimestre de 2026, as vendas da fabricante no território nacional totalizaram cerca de 37 mil veículos.

Essa diferença expressiva entre o volume que desembarca nos portos e o que é efetivamente emplacado ilustra uma agressiva estratégia de formação de estoque para sustentar uma arrancada histórica: a marca saltou de 17,9 mil unidades em 2023 para 112,8 mil em 2025. Alexandre Baldy, vice-presidente sênior da BYD, destacou que o objetivo da empresa é "chacoalhar" o mercado tradicional para atingir a liderança nacional até 2030. Esse apetite comercial, hoje impulsionado pelo Dolphin Mini (líder de vendas no varejo até abril), é o motor que converteu a rota Ásia-Brasil em um pipeline de abastecimento ininterrupto.

Com as exportações da montadora registrando um avanço anual entre 60% e 70%, a demanda por transporte tem crescido em velocidade superior à capacidade de curto prazo disponível no liner market. Esse descompasso gera impactos diretos na cadeia de suprimentos global, estabelecendo um ritmo de reposição constante que antecipa o tradicional peak season.

Essa pressão é significativamente acentuada por um componente regulatório: o aumento progressivo do imposto de importação para veículos eletrificados, que atingirá o teto de 35% em julho de 2026. Essa mudança deflagrou uma corrida contra o relógio para embarcar o maior volume possível antes da virada fiscal, restringindo severamente a disponibilidade de espaço nas embarcações. Como consequência direta dessa restrição, as projeções do setor indicam:

Quando grandes conglomerados industriais absorvem parcelas significativas da capacidade regular dos navios, o mercado spot tende a reagir com forte volatilidade, aumentando a dependência de planejamentos antecipados. Diante de um fluxo contínuo de reposição na rota asiática, a dependência de agendamentos de última hora eleva substancialmente os custos operacionais e compromete a previsibilidade das entregas.

Em cenários de forte restrição de capacidade, tratar o booking como uma opção estratégica ativa torna-se indispensável. A alocação antecipada de espaço, realizada antes mesmo da consolidação final das tarifas flutuantes da semana, funciona como uma proteção logística essencial. Essa prática assegura a prioridade no embarque da carga e confere flexibilidade na tomada de decisão operacional, mitigando riscos de rolagens.

Monitorar o mercado diariamente permite ajustar o volume de compras e o estoque à realidade de cada semana, evitando rupturas no abastecimento e custos desnecessários com mercadoria parada.

A pressão logística observada na rota da América do Sul não é um fato isolado, mas o reflexo de um superaquecimento global que tensiona as principais artérias do comércio marítimo internacional:

O mercado global de frete aéreo dá sinais de que está deixando para trás a fase mais aguda de sua crise recente. Com a recuperação gradual da capacidade e o recuo nos temores de um desabastecimento imediato de combustível, o clima de tensão que marcou as últimas semanas se acalmou. No entanto, o cenário atual está longe de significar uma volta à normalidade de antes: o que estamos testemunhando é a consolidação de um novo patamar de preços elevados.

Os dados recentes do TAC Index mostram bem esse movimento. O índice global recuou 4,9% na última semana, puxado por uma queda momentânea de cerca de 10% no preço do combustível de aviação no início de maio. Esse alívio se refletiu na redução das sobretaxas (fuel surcharges) de grandes operadoras como Cathay Cargo e DHL. Apesar disso, o combustível continua 80% mais caro do que há um ano, e o frete global ainda opera 30,4% acima do mesmo período do ano passado. Na rota entre o Sul da Ásia e a Europa, por exemplo, o frete que custava US$2,40/kg antes do conflito saltou para mais de US$5,00 em abril e agora se acomodou na faixa dos US$4,00.

A recuperação da oferta de espaço nas aeronaves tem acontecido de forma lenta e muito estratégica. Dados da Rotate indicam que a capacidade de cargueiros cresceu 3% em abril, mas o ritmo semanal já desacelerou. As companhias aéreas estão sendo extremamente disciplinadas, recolocando aeronaves de forma cirúrgica para evitar que o excesso de oferta derrube as tarifas.

Além disso, a malha aérea global está sendo redesenhada. Enquanto as companhias do Golfo retomam fôlego nas rotas que conectam o Oriente Médio à Ásia e à Europa, grandes operadoras ocidentais, como a Cargolux, continuam evitando a região por questões de segurança e restrições de espaço aéreo. Esse redesenho acompanha um movimento estrutural maior da economia: a migração de linhas de produção globais em direção ao Sudeste Asiático e à Índia.

O que impede o colapso dos preços, mesmo com a melhora nas condições operacionais, é a força da demanda. O mercado segue sustentado por setores de alto valor agregado. O grande destaque fica por conta do transporte massivo de eletrônicos e componentes de infraestrutura para servidores, impulsionados pela expansão global de novos data centers voltados para Inteligência Artificial. Além disso, os fluxos contínuos do e-commerce e do setor farmacêutico garantem volumes robustos que absorvem a capacidade disponível.

O novo panorama do setor: o mercado de logística internacional não está retornando ao padrão antigo, mas sim aprendendo a operar em um novo ambiente. Com refinarias reajustando a produção e companhias aéreas cortando serviços menos rentáveis para focar em corredores de alto rendimento (high-yield), o risco geopolítico foi precificado de forma permanente no sistema.

Se no cenário internacional o mercado tenta se equilibrar, por aqui os reflexos da escalada do petróleo pesaram fortemente na malha aérea. Um levantamento feito com dados da Anac e da Abear apontou que o Brasil está perdendo, em média, 93 voos domésticos por dia ao longo do mês de maio. Essa redução drástica retira de operação o equivalente a 31 aeronaves de grande porte e cerca de 14 mil assentos diários do mercado.

A conta para as companhias brasileiras ficou ainda mais apertada devido a uma combinação indigesta: além do encarecimento do querosene de aviação (QAV) gerado pelas tensões geopolíticas, o setor enfrenta o fim dos incentivos tributários sobre o combustível aéreo, previsto para o dia 31 de maio.

O impacto dessa retração atinge o país de forma desigual, penalizando principalmente a região Norte, onde o Acre lidera os cortes com queda de 14,7% na oferta de voos, seguido pelo Amazonas (-13,6%). Para o mercado, o recado é claro: seja para o transporte de passageiros ou para a logística nacional de cargas, a redução da oferta e a pressão dos custos devem empurrar as tarifas para cima nos próximos meses.

A tensão aumentou no setor de transporte rodoviário de cargas. Preocupadas com a lentidão no Legislativo, lideranças de caminhoneiros autônomos foram a Brasília para pressionar pela votação da Medida Provisória do Piso Mínimo do Frete (MP 1343/26). A matéria completou 60 dias travada no Congresso, sem que a comissão mista para sua análise fosse sequer instalada.

Embora o presidente da Câmara, Hugo Motta, tenha sinalizado a indicação do deputado Zé Trovão como relator, a proposta enfrenta forte resistência de setores da indústria e do agronegócio, que articulam para desidratar o texto. Vale lembrar que a MP foi editada justamente como forma de mitigar o risco de uma greve. O texto estabelece regras rígidas, prevendo multas de R$ 1 milhão a R$ 10 milhões por operação irregular e suspensão do registro (RNTRC) para quem contratar frete abaixo do mínimo. O prazo limite para apreciação vai até 16 de julho e, embora os sindicatos afirmem que não há risco iminente de paralisação enquanto dialogam, o clima na capital federal é de vigília e forte cobrança.

Saindo do asfalto e olhando para o céu, o cenário de insatisfação e mobilização se repete na aviação civil. O Sindicato Nacional dos Aeronautas (SNA), que representa pilotos e comissários de voo, anunciou que a categoria pode entrar em estado de greve em todo o Brasil. O motivo é o avanço de propostas que afetam diretamente as condições de trabalho e a sustentabilidade do setor.

Os profissionais protestam contra a paralisação do Projeto de Lei Complementar da aposentadoria especial, travado no Congresso a despeito de entendimentos favoráveis anteriores. Há também forte apreensão com possíveis revisões nas regras de gerenciamento de fadiga (RBAC 117) e com o avanço de projetos de cabotagem aérea, como o que visa liberar empresas estrangeiras para realizar voos domésticos na Amazônia Legal. Para o SNA, flexibilizar essas normas sem o devido critério coloca em risco tanto as garantias trabalhistas quanto a segurança operacional dos voos no país.

O que esperar: Por enquanto, o cenário é restrito à articulação de bastidores e pressão política. Como qualquer movimentação mais forte nesses modais pode mexer com o ritmo de toda a cadeia de suprimentos, é importante estar atento e bem informado sobre os próximos desdobramentos para garantir a previsibilidade das operações.

Diferentemente dos outros setores, o setor portuário registrou instabilidade imediata nesta quarta-feira (20), com uma greve nacional de 12 horas dos estivadores. O movimento, que atingiu o Porto de Santos e outros terminais pelo Brasil, é uma reação ao Projeto de Lei 733/2025, que propõe modernizar o marco regulatório portuário.

O ponto central do conflito é o receio da categoria de que o texto enfraqueça o sistema de contratação via Órgãos Gestores de Mão de Obra (OGMOs) e elimine a exclusividade da mão de obra avulsa, uma garantia histórica que os trabalhadores consideram essencial para a manutenção de seus direitos, renda e qualificação.

Embora o movimento tenha gerado divisões internas entre lideranças sindicais devido à abertura de negociações em Brasília, uma nova paralisação, desta vez de 24 horas, já está agendada para o dia 3 de junho, caso as tratativas com o relator do projeto, deputado Arthur Maia, não avancem.

Enquanto as tensões sindicais ocupam o noticiário, o setor de infraestrutura segue em ritmo de investimentos, ampliações estratégicas e desafios operacionais. Confira os principais destaques que estão movimentando a logística nacional:

Assine a Quantum Insights e receba os fatos que impactam o seu negócio.

Fique por dentro do mundo Quantum e saiba o que acontece de mais importante no mercado.

Deixe a Quantum simplificar.

Nossos especialistas estão prontos para oferecer a melhor opção.